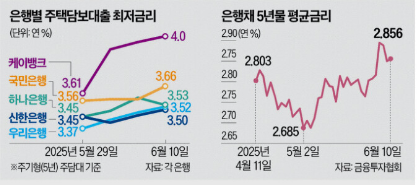

서론: 금리 내릴 줄 알았는데…다시 오르기 시작한 주담대2025년 상반기까지만 해도 시장은 기준금리 인하를 기대했다. 하지만 최근 들어 국고채 금리가 가파르게 상승하면서 주택담보대출(주담대) 금리가 되레 ‘역주행’하고 있다. 특히 5년 고정형 주담대 금리는 4% 초중반까지 재상승하며, 주택 실수요자와 대출 상환 중인 가계의 부담을 다시 키우고 있다. 금리 하락 기대를 바탕으로 대출을 미뤘던 수요자들은 혼란에 빠졌고, 주택시장 회복세에도 브레이크가 걸릴 조짐이다.본론: 왜 국채금리는 오르고, 주담대는 따라가나최근 국채금리 상승의 주된 원인은 미국 연준(Fed)의 기준금리 인하 지연 전망과 국내 인플레이션 불안이다. 미국은 고용지표와 소비자물가지수(CPI)가 예상보다 강하게 나오면서 “하반기 금리 인하는 한..