서론

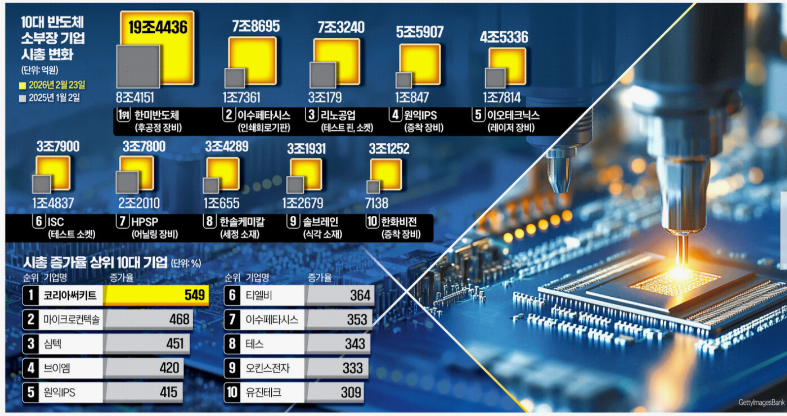

국내 반도체 생태계의 힘의 균형이 빠르게 재편되고 있다. 그 중심에는 더 이상 ‘을’이 아닌 ‘슈퍼 을’로 불리는 소부장 기업들이 있다. 한미반도체는 시가총액 10조원을 넘보는 단계에 올라섰고, 이오테크닉스와 리노공업은 수율 개선이라는 가장 본질적인 경쟁력을 앞세워 기관과 외국인 자금을 동시에 끌어들이고 있다. 반도체 업황이 바닥을 통과하며 회복 국면에 진입하자, 완성품 기업보다 공정 핵심을 쥔 장비·부품 업체들이 시장의 주목을 받는 흐름이 뚜렷해지고 있다.

본론

한미반도체의 위상 변화는 상징적이다. 과거에는 고객사 투자 계획에 실적이 좌우되는 전형적인 장비 업체였지만, 이제는 글로벌 메모리 기업들이 먼저 공급 안정성을 요구하는 ‘선택받는 회사’로 변모했다. 첨단 패키징 공정에서 사실상 대체 불가능한 기술력을 확보하며, 고객사와의 관계 역시 갑과 을의 구도가 아닌 전략적 파트너십으로 전환됐다. 이 같은 구조 변화는 실적 가시성을 높였고, 시장은 이를 프리미엄 밸류에이션으로 반영하고 있다. ‘10조 클럽’이라는 상징적 문턱이 현실적으로 거론되는 배경이다.

이오테크닉스와 리노공업의 강점은 보다 명확하다. 바로 수율이다. 반도체 산업에서 수율은 원가 경쟁력과 직결되고, 이는 곧 고객사의 투자 결정에 결정적인 영향을 미친다. 이오테크닉스는 레이저 장비를 통해 미세 공정의 불량률을 낮추며 공정 안정성을 끌어올렸고, 리노공업은 테스트 소켓 분야에서 독보적인 기술력으로 반복 수요를 창출하고 있다. 단순한 장비 납품을 넘어 고객사의 생산성 자체를 끌어올리는 구조다.

이 때문에 자금의 성격도 달라지고 있다. 단기 테마성 자금이 아니라, 실적 지속성과 산업 내 지위를 중시하는 중장기 자금이 유입되고 있다. AI, 고성능 반도체, 첨단 패키징 등 구조적 성장 스토리가 명확한 만큼, 수율을 책임지는 기업들의 협상력은 오히려 경기 회복 국면에서 더 강화되는 양상이다.

결론

한미반도체, 이오테크닉스, 리노공업에 쏠리는 ‘뭉칫돈’은 단순한 주가 상승 기대가 아니다. 반도체 산업의 가치 사슬에서 누가 진짜 힘을 쥐고 있는지에 대한 시장의 재평가다. 생산 능력을 키우는 시대를 넘어, 얼마나 안정적으로 만들 수 있는지가 경쟁력을 좌우하는 국면에서 수율과 공정 핵심을 장악한 기업들은 명백한 수혜자가 된다. 향후 반도체 사이클이 본격적인 확장 국면에 들어설수록, 이들 ‘슈퍼 을’의 존재감은 더 커질 가능성이 높다. 시장은 이미 그 변화를 가격에 반영하기 시작했다.

'◆ 다같이 경제 공부 > ■ 뉴스 및 이슈' 카테고리의 다른 글

| 영유·입시·레테 학원까지…4살부터 ‘최정상 코스’에 오르는 아이들 (0) | 2026.02.24 |

|---|---|

| 첫 삽도 못 뜬 공공주택 20만채…공급 공백 키우는 ‘착공지연’의 덫 (0) | 2026.02.24 |

| 대법 제동에도 밀어붙였다… 트럼프의 ‘글로벌 관세 15%’ 승부수 (0) | 2026.02.23 |

| 서학개미도 스페이스X에 베팅…美 비상장사 담은 ETF에 쏠리는 눈 (0) | 2026.02.20 |

| “소프트웨어주 급락은 비이성적 조정…MS 등 빅테크, 저가매수 구간 진입” (0) | 2026.02.20 |