서론

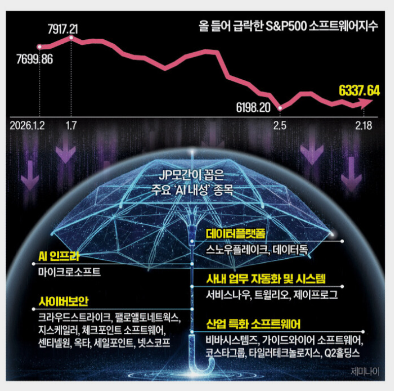

최근 글로벌 증시에서 소프트웨어 종목들이 일제히 급락하며 투자자들의 불안을 키우고 있다. 금리, 실적, 규제 우려가 한꺼번에 반영되며 주가가 빠졌지만, 펀더멘털 훼손으로 보기엔 무리가 있다는 분석이 힘을 얻는다. 오히려 시장의 과도한 공포가 만들어낸 ‘비이성적 조정’이라는 평가가 나온다. 대표적으로 **마이크로소프트**를 비롯한 대형 소프트웨어 기업들이 저가매수 후보로 다시 거론되고 있다.

본론

이번 소프트웨어주 급락의 직접적 배경은 밸류에이션 부담과 단기 실적 눈높이 조정이다. AI 투자 확대에 따른 비용 증가, 금리 고점 장기화 우려가 겹치며 성장주 전반이 압박을 받았다. 그러나 이는 구조적 성장 둔화라기보다 ‘기대치 정상화’에 가깝다. 실제로 클라우드, 기업용 소프트웨어, AI 플랫폼 수요는 여전히 견조하다.

마이크로소프트의 경우가 상징적이다. 클라우드(Azure)와 AI 서비스는 기업 IT 인프라의 핵심으로 자리 잡았고, 생성형 AI는 단기 유행이 아닌 생산성 도구로 빠르게 내재화되고 있다. 단기적으로는 투자 비용이 실적을 눌러 보이지만, 중장기적으로는 높은 진입장벽과 네트워크 효과가 수익성으로 전환될 가능성이 크다. 주가 하락이 곧 경쟁력 약화를 의미하지는 않는다.

시장 심리도 과도하게 기울어 있다. 소프트웨어주는 ‘미래 성장주’라는 이유로 상승기에는 과대 평가를, 하락기에는 과대 처벌을 받는 경향이 강하다. 이번 조정 역시 금리 변수에 대한 공포가 실제 사업 환경 변화보다 앞서 움직였다는 지적이 많다. 현금 흐름이 탄탄하고, 고객 락인 효과가 강한 대형 소프트웨어 기업까지 동일 선상에서 매도된 것은 합리적 판단이라 보기 어렵다.

전문가들은 지금을 선별적 접근 구간으로 본다. 매출의 반복성, 고객 전환 비용, AI 연계 수익화 능력이 핵심 기준이다. 단기 모멘텀은 약할 수 있으나, 장기 투자 관점에서는 리스크 대비 기대 수익이 개선됐다는 평가다. 특히 대형주는 변동성 국면에서 시장 평균보다 빠르게 회복해온 전례가 있다.

결론

소프트웨어주 급락은 구조적 위기라기보다 심리적 과잉 반응에 가깝다. 금리와 비용 부담은 이미 주가에 상당 부분 반영됐고, 핵심 기업들의 경쟁력은 여전히 유효하다. 마이크로소프트 등 대형 소프트웨어주는 단기 변동성을 감내할 수 있는 투자자에게는 저가매수 기회로 해석될 여지가 크다. 결국 시장은 다시 질문하게 될 것이다. “성장이 사라졌는가, 아니면 가격만 낮아졌는가.”

'◆ 다같이 경제 공부 > ■ 뉴스 및 이슈' 카테고리의 다른 글

| 대법 제동에도 밀어붙였다… 트럼프의 ‘글로벌 관세 15%’ 승부수 (0) | 2026.02.23 |

|---|---|

| 서학개미도 스페이스X에 베팅…美 비상장사 담은 ETF에 쏠리는 눈 (0) | 2026.02.20 |

| AI가 상품 설명하고 가입까지…보험사, AX 전환 본격 ‘시동’ (0) | 2026.02.20 |

| ‘K미용기기’ 정조준한 아모레…기술 내재화로 1위 탈환 시동 (0) | 2026.02.20 |

| 디스플레이 지분 정리한 삼성SDI…‘선택과 집중’으로 배터리 승부수 (0) | 2026.02.20 |