서론

서울 아파트 시장에서 ‘국민평형’으로 불리는 전용 84㎡의 문턱이 다시 높아지고 있다. 집값이 급등해서만은 아니다. 주택담보대출이 사실상 꽉 막히면서, 집을 사기 위해 필요한 현금 규모가 비현실적인 수준으로 치솟았기 때문이다. 최근 기준으로 서울에서 국평 아파트를 매수하려면 최소 13억 원 안팎의 현금을 보유해야 한다는 말이 시장에서 공공연히 나온다. 대출 규제가 집값보다 더 강력한 장벽이 되고 있는 셈이다.

본론

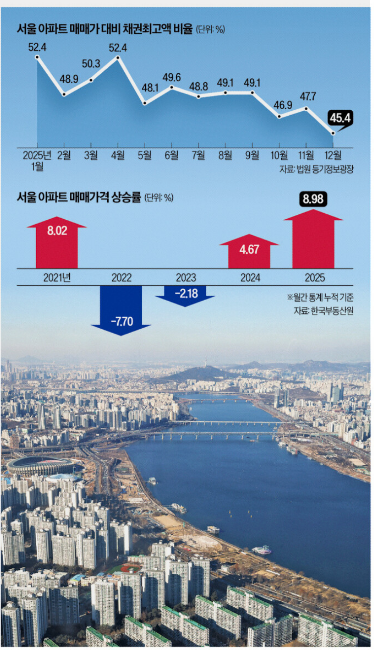

핵심은 대출 여력의 급격한 축소다. 총부채원리금상환비율(DSR) 규제가 강화되면서 소득 대비 대출 가능 금액이 크게 줄었다. 여기에 고금리 환경이 장기화되며 같은 소득으로 빌릴 수 있는 금액 자체가 과거보다 감소했다. 결과적으로 서울 아파트 평균 거래가가 20억 원에 근접한 상황에서, 금융권 대출로 충당할 수 있는 금액은 6~7억 원 수준에 그친다. 나머지는 고스란히 현금 몫이다.

이 구조는 실수요자에게 특히 가혹하다. 맞벌이 전문직, 대기업 직장인조차도 충분한 소득이 있음에도 불구하고 초기 자금이 부족해 서울 진입을 포기하는 사례가 늘고 있다. 반면 다주택자나 자산가 계층은 현금 동원력이 있어 상대적으로 규제의 영향을 덜 받는다. 주담대 규제가 ‘집값 안정’이라는 명분과 달리, 자산 격차를 고착화시키는 방향으로 작동하고 있다는 비판이 나오는 이유다.

또 다른 문제는 시장의 왜곡이다. 대출이 막히자 거래량은 급감했고, 매수·매도자 간 가격 눈높이 차이는 더 벌어졌다. 거래는 줄었지만 가격은 잘 내려오지 않는 ‘경직된 시장’이 형성되고 있다. 이는 가격 조정이 자연스럽게 이뤄지기보다는, 현금 여력이 있는 일부 수요자 중심으로만 거래가 성사되는 구조를 만든다. 결과적으로 가격 신호 기능이 약화되고, 시장의 투명성도 떨어진다.

정책적 딜레마도 커지고 있다. 가계부채 관리는 여전히 중요한 과제지만, 주거 사다리가 완전히 끊기는 상황을 방치하기는 어렵다. 특히 생애 최초 구입자나 무주택 실수요자까지 동일한 잣대로 묶는 방식은 정책의 정밀도가 떨어진다는 지적이 많다. 대출을 죄는 방식만으로는 수요를 억누를 수 있을지 몰라도, 주거 불안을 해소하기에는 한계가 분명하다.

결론

서울에서 국평 아파트를 사기 위해 현금 13억 원이 필요하다는 현실은 단순한 시장 과장이 아니다. 주담대 규제가 만든 구조적 결과다. 문제는 이 구조가 지속될수록 주택 시장이 ‘소득의 게임’이 아니라 ‘자산의 게임’으로 고착된다는 점이다. 이제 정책의 초점은 일률적 억제가 아니라, 실수요자를 가려내는 정교한 설계로 이동해야 한다. 대출을 얼마나 막느냐가 아니라, 누구에게 어떻게 열어주느냐가 서울 주택 시장의 다음 방향을 결정할 핵심 변수다.

'◆ 다같이 경제 공부 > ■ 부동산 관련' 카테고리의 다른 글

| 용적률 끌어올리고 자투리땅까지 총동원…판교신도시 두 배 물량 확보한 도심 공급 실험 (0) | 2026.01.30 |

|---|---|

| “여러 단지 묶어 판 키운다”…수도권을 달구는 ‘통합 재건축’ 바람 (0) | 2026.01.26 |

| 60년 묵은 군 골프장도 주택 공급 전선으로 — 태릉CC가 다시 주거지로 뜨는 이유 (1) | 2026.01.21 |

| 은마 49층 재건축, 대치동 스카이라인을 다시 그리다 (1) | 2026.01.14 |

| 규제 없이 속도 내는 GTX-B 착공…인천 집값 8주 연속 상승의 배경 (1) | 2025.12.10 |