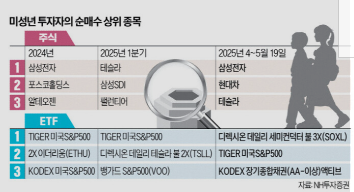

테슬라 대신 삼성전자?”…글로벌 투자자, 장기투자 전략 수정하는 이유

서론: '성장주의 제왕' 테슬라에서 눈 돌리는 글로벌 자금, 삼성전자로 향하다

한때 전 세계 투자자들의 ‘꿈의 종목’이었던 테슬라가 최근에는 긴 조정의 터널을 지나고 있다. 2020~2021년 팬데믹 이후 유동성 장세의 중심에 섰던 테슬라는 혁신의 아이콘이자 고성장주의 대표격이었다. 그러나 2024년을 지나며 고금리 환경, 전기차 수요 둔화, 경쟁 심화, 수익성 악화 등 복합적인 요인으로 테슬라의 투자 매력도가 약화되고 있다. 그 틈을 비집고 등장한 대안 중 하나가 바로 삼성전자다.

기술혁신과 반도체 초격차 전략을 내세운 삼성전자가 ‘새로운 장기투자처’로 주목받고 있다. 과거 가치주로 분류됐던 삼성전자가 AI, 반도체, 시스템 반도체, 파운드리, 모바일, 전장 등 성장산업 전반에 직간접적으로 연결되며 중장기 투자 매력도에서 테슬라와의 포지션을 바꾸고 있는 것이다.

본론: 왜 테슬라 대신 삼성전자일까?

우선 테슬라의 경우, 전기차 시장 자체가 과포화되며 성장 모멘텀이 둔화되고 있다. BYD를 비롯한 중국 전기차 업체들의 거센 추격, 미국 내 정치 리스크, 자율주행 기술 완성도의 불확실성, 가격 인하에 따른 마진 축소 등 테슬라의 미래 수익성에 의문이 제기되고 있다.

반면, 삼성전자는 최근 AI 반도체 시대의 수혜주로 부각되고 있다. 고성능 AI 반도체에 필수적인 HBM(고대역폭 메모리) 시장에서 엔비디아와 전략적 협력을 강화하며 초격차 전략을 가시화하고 있고, 반도체 공급 부족에서 벗어나 재고 정상화 → 수요 회복 → 가격 반등의 업사이클 초입에 진입하고 있다.

특히 2025년부터 삼성전자 디바이스솔루션(DS) 부문의 실적 반등이 본격화되며, 전체 영업이익 구조가 ‘반도체 중심의 수익성 회복’으로 전환될 전망이다. 파운드리 부문은 아직 TSMC에 비해 점유율이 낮지만, AI 반도체 수요 증가에 따라 차별화된 기술경쟁력 확보 가능성도 커지고 있다.

뿐만 아니라, 배당과 주주환원 정책도 주목할 만하다. 삼성전자는 안정적인 현금흐름 기반의 꾸준한 배당 지급, 자사주 매입 등으로 장기 투자자에게 긍정적인 메시지를 던지고 있다. 반면 테슬라는 현금흐름이 불안정하고 주주환원 정책이 미비한 점에서 상대적 약점을 가진다.

삼성전자의 또 다른 강점은 다각화된 사업 구조다. 전기차, 배터리, 자율주행으로 수익 구조가 편중된 테슬라에 비해, 삼성전자는 반도체 외에도 스마트폰, 가전, 네트워크, OLED, 전장부품 등 광범위한 산업에 포진되어 있어 경기순응성 리스크가 상대적으로 낮다. 특히 글로벌 디지털 전환이 본격화되며 삼성의 부품 수요가 구조적으로 확대될 수 있다는 전망도 투자자에게는 매력적인 요소다.

결론: ‘혁신 상징’ 테슬라에서 ‘기술 자산’ 삼성전자로…투자 시계가 움직인다

장기투자의 핵심은 결국 지속 가능한 수익성과 미래 산업에 대한 지배력이다. 한때 테슬라는 전기차 패러다임의 주역으로서 독보적 위치에 있었지만, 이제 그 자리를 여러 경쟁자가 위협하고 있다. 이와 동시에 삼성전자는 AI 반도체, 파운드리, 디바이스 솔루션 등 미래 산업의 핵심 인프라를 장악하며 새로운 투자 중심축으로 자리매김하고 있다.

여기에 실적 안정성, 배당 매력, 사업 다각화, 국가적 전략 산업 지원까지 고려하면 삼성전자는 단순한 전통 제조기업이 아니라, 향후 10년을 바라보는 투자 전략에서 ‘기술 자산’으로 재평가받을 만하다.

글로벌 투자자들이 “테슬라 대신 삼성전자”를 말하는 이유는, 단순히 실적 때문만이 아니다. 산업 구조의 본질적 전환기에 어떤 기업이 진짜 가치에 가까운지를 가늠하는 선택지의 이동인 셈이다. 앞으로의 10년, 장기 투자처로서 삼성전자가 테슬라보다 더 강력한 신뢰를 받을 가능성은 결코 과장이 아니다.