팰런티어, 지금 고평가인가 아니면 4배 더 오를까?… 월가 논쟁의 한가운데

최근 인공지능(AI) 붐 속에서 팰런티어 테크놀로지스(Palantir Technologies)가 다시 한 번 투자자들의 주목을 받고 있다. 빅데이터 분석과 AI 솔루션을 앞세운 이 회사는 최근 분기 실적 호조에 힘입어 주가가 큰 폭으로 올랐다. 하지만 시장에서는 팰런티어의 미래를 두고 극단적으로 엇갈린 평가가 쏟아진다. 한쪽에서는 “이미 고평가된 종목”이라고 경계하고, 다른 한쪽에서는 “앞으로 최소 4배는 더 오를 것”이라며 낙관론을 편다.

팰런티어는 원래 정부·군사기관을 대상으로 비밀리에 데이터를 분석하고 전략 정보를 제공하는 회사로 출발했다. 이후 상업용 시장으로도 영역을 넓히며 금융, 헬스케어, 제조업 등 다양한 산업군에서 데이터를 기반으로 한 인사이트를 제공해왔다. 특히 최근에는 AI 모델과 빅데이터를 결합해 기업들이 신속하고 정밀한 의사결정을 내릴 수 있도록 돕는 데 강점을 보여왔다.

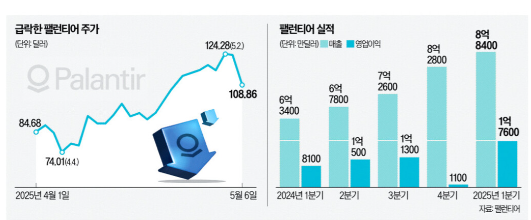

최근 주가 급등의 배경은 강한 실적 모멘텀이다. 팰런티어는 지난 분기 매출이 전년 동기 대비 20% 이상 성장했고, 영업이익도 흑자로 돌아서며 시장 기대치를 웃돌았다. 특히 상업용 부문에서의 성장세가 두드러졌다. 그동안 정부 의존도가 높다는 평가를 받던 팰런티어가 민간 시장에서도 빠르게 입지를 확대하며 성장 잠재력을 입증한 것이다. 여기에 AI 수요 폭발이 더해지면서, 투자자들은 “팰런티어가 AI 시대의 대표주로 부상할 것”이라는 기대를 쏟아내고 있다.

그러나 문제는 밸류에이션이다. 최근 주가 급등으로 팰런티어의 주가수익비율(PER)은 60배 이상으로 치솟았다. S&P500 평균 PER(약 20배)의 세 배 수준이고, 빅테크 강자인 마이크로소프트, 구글보다도 높은 수치다. 보수적인 투자자들은 이를 두고 “이미 과열”이라며 경계심을 드러낸다. 아직 확실한 수익성 궤도에 오르지 못한 회사가 이렇게 높은 밸류에이션을 받는 것은 지나친 기대라는 지적이다.

반면 강한 낙관론자들은 팰런티어의 잠재력을 과소평가해서는 안 된다고 주장한다. 특히 AI 및 빅데이터 시장의 성장 속도는 기존 IT 산업의 속도를 훨씬 웃돌며, 팰런티어는 그 최전선에 서 있다는 것이다. 일부 월가 애널리스트들은 “팰런티어는 아직 겨우 상업용 시장 진출 초입 단계이며, 앞으로 시장 점유율 확대와 제품 다각화를 통해 최소 4배 이상의 성장 잠재력이 있다”고 본다. 특히 미국 국방부, 정보기관 등 초대형 정부 고객들이 안정적인 수익을 보장하는 한편, 민간 시장의 폭발적 성장까지 더해지면 지금의 밸류에이션은 오히려 싸다는 주장이다.

결국 이 논쟁의 핵심은 팰런티어의 ‘성장성’에 대한 신뢰다. 지금의 PER 60배는 과거 기준으로는 분명 고평가로 보인다. 하지만 AI 산업의 잠재력이 워낙 크고, 팰런티어가 단순한 데이터 분석을 넘어 AI 전략 플랫폼 기업으로 자리 잡을 수 있다면, 현재의 가격은 시작점에 불과할 수도 있다.

투자자 입장에서는 냉정한 판단이 필요하다. 팰런티어가 과연 지금의 기대치를 실적과 성과로 증명해낼 수 있을지, 아니면 AI 과열 기대에 편승한 ‘버블’로 끝날지를 면밀히 살펴봐야 한다. 특히 분기별 실적 발표 때마다 매출 성장률, 영업이익률, 신규 고객 수, 상업용 부문 점유율 같은 핵심 지표들을 점검하는 것이 중요하다.

팰런티어는 지금 AI 시장의 화려한 조명을 받으며 질주 중이다. 하지만 그 빛이 앞으로도 이어질지, 아니면 기대에 못 미친 채 꺼질지는 아직 아무도 단언할 수 없다. “이미 고평가됐다”는 경계론과 “4배 더 간다”는 낙관론 사이에서, 투자자들은 지금이 기회인지 아니면 함정인지 냉철한 눈으로 따져봐야 할 시점이다.